欢迎光临~河北南宫NG·28贸易有限公司

语言选择:

∷

∷

∷

∷

∷

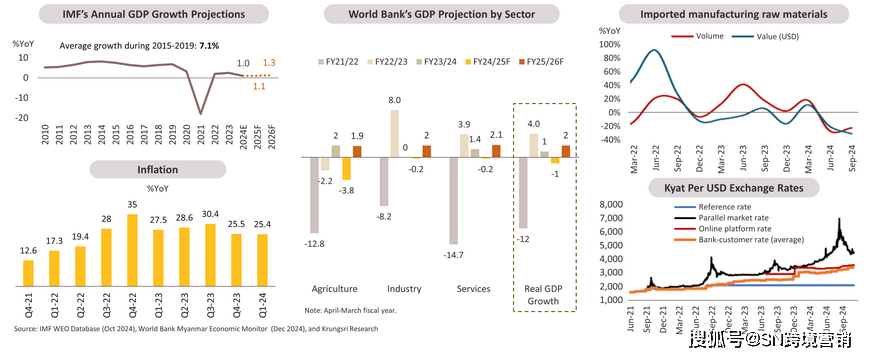

受汇率快速贬值(2024年前8个月,缅元兑美元正在平行市场上贬值40%)、根基商品欠缺和电价上涨的鞭策,估计2024-2025财年通货膨缩率将连结正在年均26%的高位。

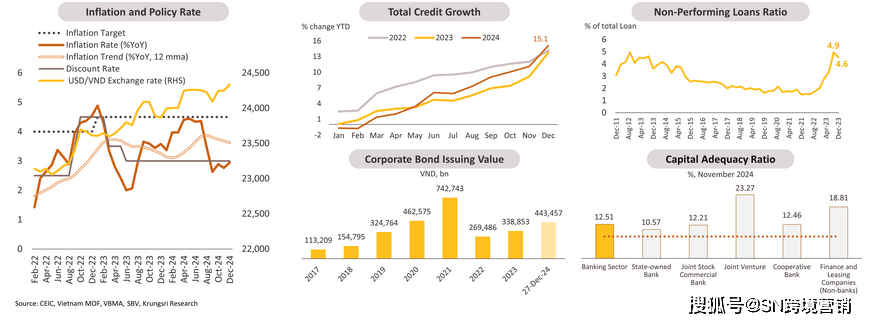

另一方面,现实工资正增加和信贷加快增加表白越南实体经济仍有支持要素。2024年的信贷增加达到了15%的年度方针,央行估计2025年将增至16%。系统本钱充脚率(CAR)从2024年5月的12%略微改善至2024年11月的12。51%,反映了银行业的抗风险能力有所加强。

中期增加遭到宏不雅经济不不变的限制,包罗货泉贬值压力、恶性通货膨缩和高外债,加上商业严重场面地步等外部风险不竭上升。此外,虽然资产出售可能正在2025年之前临时减轻债权承担,但它们可能会削减将来的国度收入,也不是老挝融资需求的可持续处理方案。若是不进行财务和货泉以成立缓冲,这些挑和可能会持续存正在,并跟着时间的推移严沉拖累经济增加。老挝正在2024年前10个月欢迎了跨越500万国表里旅客,估计收入达13亿美元。因为恢复潜力庞大,其打算正在将来几年改善设备,以吸引更多旅客。估计2024年下半年和2025年的环境将推进水电出口和农业苏醒。对可再生能源项目标新投资将加强电力做为次要出口产物的感化。

然而,若是美国对取中国制制业关系亲近或对美国有高额商业顺差的国度征收关税,这些积极效应可能会遭到,以至可能改变为净丧失。

央行对全球金融情况的度也会影响其政策反映。例如,虽然印尼的商业程度较低,但其央行对全球金融收缩反映最为敏捷。除非呈现极端环境,如商业严重场面地步激发全球金融市场严沉避险情感,不然该地域央行可能会跟从美联储估计正在2025年采纳的宽松立场,恢复降息。然而,降息的机会和规模正在东盟有很大差别。

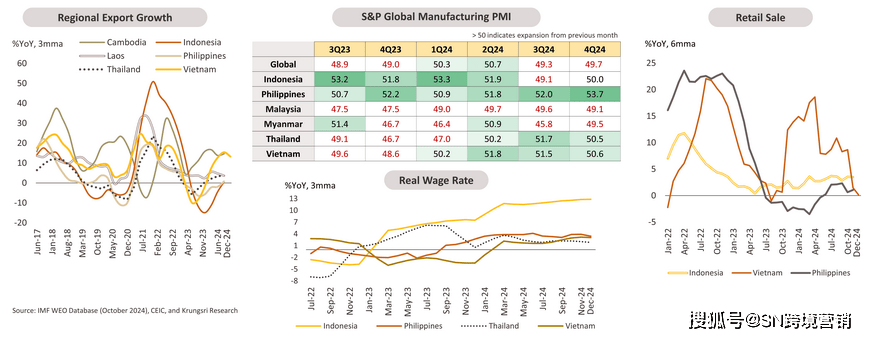

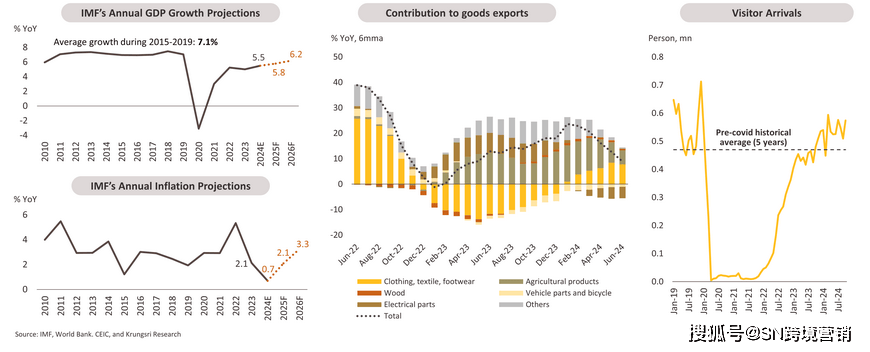

2024年,出口遍及增加,越南从电子行业中收获颇丰。这一反弹推进了工业勾当,反映正在大大都国度制制业PMI的改善上。受科技产物需乞降多元化制制业出口的鞭策,这一势头估计将持续到2025年,虽然商业周期的支撑削弱可能会带来挑和。国际旅逛业正在2023年大幅苏醒后,增加放缓至边际增加。

虽然面对全球挑和,印度尼西亚的经济前景仍然连结弹性。国际货泉基金组织预测,受强劲国内需求鞭策,2024年和2025年的经济增加率别离为5。0%和5。1%,这抵消了大商品价钱下跌的影响。通缩获得优良节制,支持了消费者决心和经济不变。

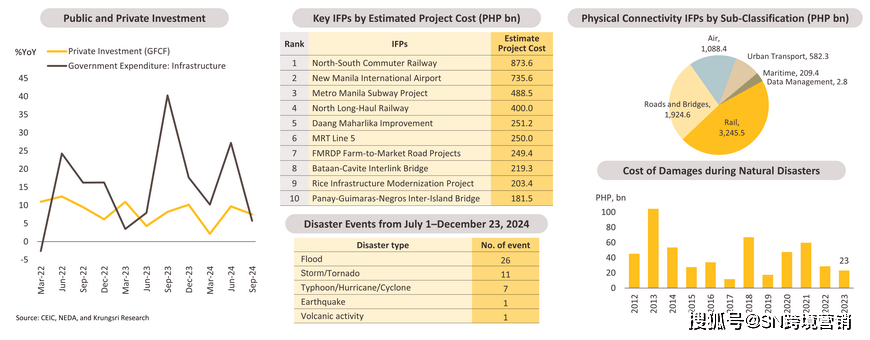

然而,2024年第三季度,菲律宾了一系列严沉台风,导致消费和供应链中缀,农业丧失也使通货膨缩略有上升。同时,公共根本设备项目标收入增加正在第三季度有所放缓。鉴于菲律宾的地舆,其经济成长持久面对天然灾祸的风险。

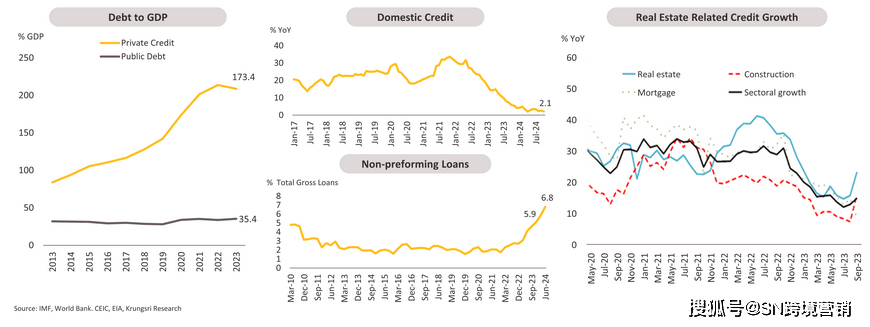

稳健的经济增加正在必然程度上缓解了房地产和债券市场的金融压力,但风险仍然存正在。按照VIS评级公司的数据,2024年债券刊行总量增加了31%,然而,2024年12月到期的公司债券面对高达30%的潜正在违约率,此中房地产行业占过期价值的60%。虽然支撑和低利率鞭策了住房供应和室第项目标恢复,开辟商仍面对流动性挑和,这了他们赎回到期债券的能力,并加剧了金融行业的风险。截至2024年5月,中国银行系统中房地产相关贷款占未偿信贷总额的21。5%。第三季度的大部门信贷增加流向了房地产营业,进一步添加了不良贷款的压力。此外,跟着缓期办法到期,银行业需正在2025年集中处置不良贷款问题。

商业严重可能通过商业和金融渠道影响柬埔寨。正在关税上调之后,潜正在的全球经济放缓可能会削减对柬埔寨出口的需求,对经济增加发生负面影响。具体来说,美国对太阳能电池板和太阳能电池征收的关税对柬埔寨的太阳能行业形成了。正在金融方面,因为全球金融收紧,柬埔寨的高杠杆系统可能面对流动性收紧,进一步给经济带来压力。

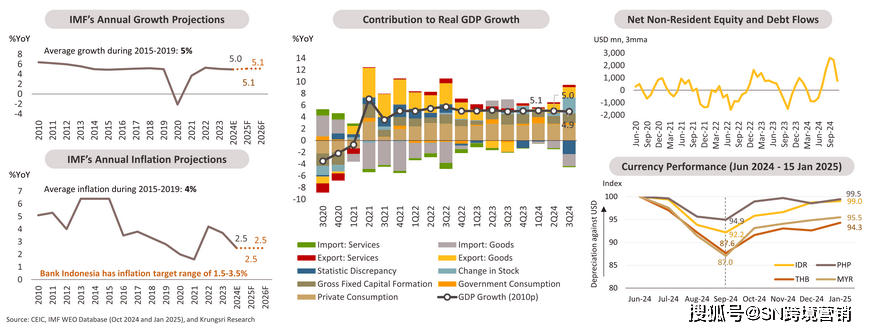

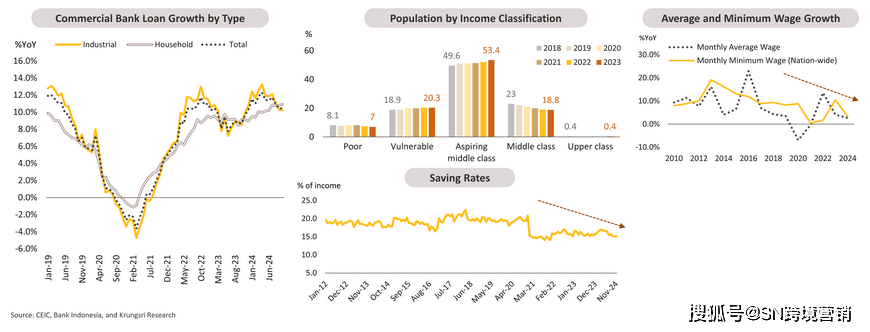

印度尼西亚的国内需求正在宽松的宏不雅审慎政策支撑下表示出弹性,信贷增加已恢复至疫情出息度。2025年,家庭消费仍将是经济增加的环节支柱。然而,提高最低工资(2025年提高6。5%)和社会打算(如针对1500万学龄儿童的免费炊事打算)的经济影响估计无限,次要缘由是储蓄率迟缓和中产阶层显著萎缩。按照地方统计局数据,中产阶层生齿从2019年的5730万人削减到2024年的4780万人,次要是因为疫情后裁人添加及来自低成本出产商的合作加剧,出格是正在纺织行业。

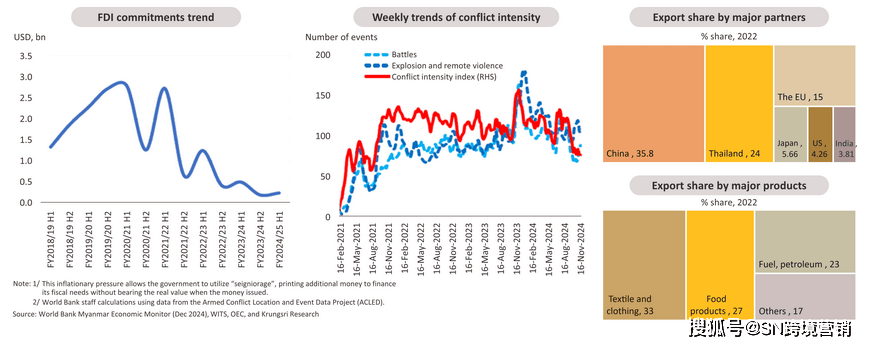

公共债权,此中跨越三分之二是国内债权,估计将连结正在P的60%以上。因为投资恶化,外国间接投资许诺削减,导致近年来外国间接投资流量削减。因而,估计赤字融资将继续次要依赖缅甸地方银行(CBM)。相对较高的财务赤字估计将被高通缩普遍抵消。

国内消费连结弹性,正在通缩降低和最低工资上调的支撑下,零售发卖改善和现实工资上涨证了然这一点。正在持久的货泉收缩和商品价钱下跌之后,大大都东友邦家(老挝人平易近国除外)的通货膨缩已根基回到或接近地方银行的方针。通缩走软和本币走强为2024年下半年的政策降息创制了空间。为了支撑现实收入增加,东盟,包罗印度尼西亚、菲律宾、越南、柬埔寨和老挝人平易近国,正在2024年提高了最低工资。2025年,缓解通缩、不变工资和进一步宽松的货泉政策估计将继续支撑国内消费和投资。

然而,印尼仍面对若干挑和,包罗中产阶层萎缩、制制业取中国合作加剧,以及美国商业政策等全球风险,这些要素可能影响其增加轨迹。

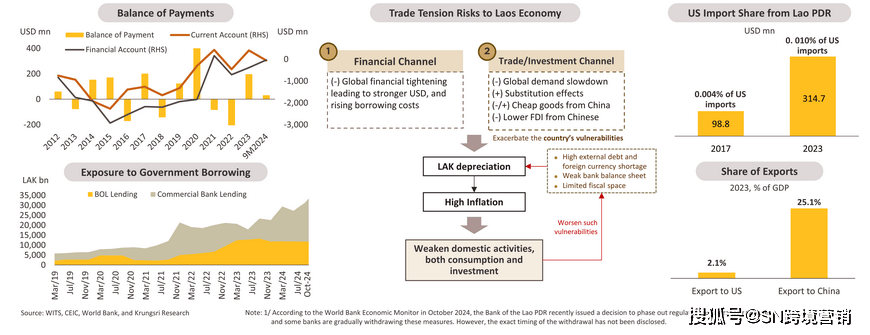

正在电力、矿业和银行业的鞭策下,2024年上半年外国间接投资同比增加21。8%,达到6。8亿美元。更强劲的本钱流入万象经济特区,突显了它们正在吸引电力以外的各类投资方面的计谋感化。

按照国际货泉基金组织(IMF)的数据,到2023岁尾,私家信贷占P的比例仍高达173。4%,私家债权的最大份额属于企业部分。然而,自2022年中期以来,国内信贷增加较着放缓,对私家消费形成了压力,缘由是。

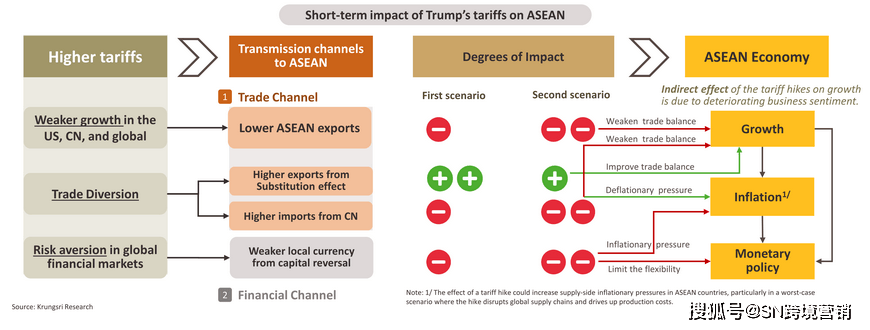

对中国商品征收10%的关税:高关税将减弱全球需求,但东友邦家可能因替代产物需求添加而受益。中国的出产转移可能会使部门东友邦家成为新的制制。

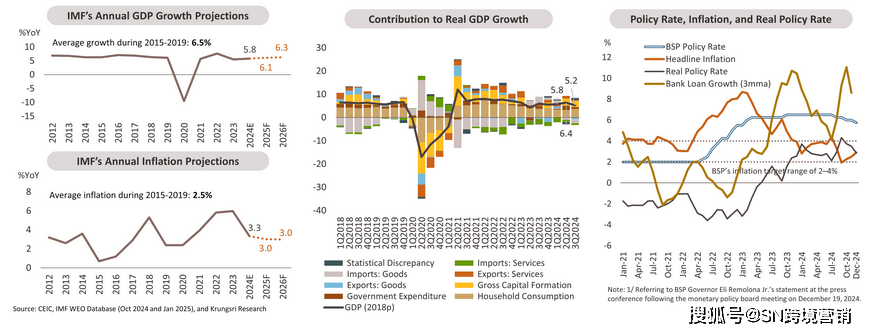

瞻望2025年,菲律宾的经济增加率估计将达到6。1%,国内消费和公共投资将继续连结不变,通缩程度也将维持正在可控范畴内。电子产物出口和办事业,特别是旅逛业和营业流程外包行业,将继续成为经济增加的次要驱动力。这些积极要素预示着菲律宾经济的夸姣前景,标记着一个充满但愿的新时代即将到来。

跟着通货膨缩连结暖和,政策利率(贴现率)估计正在2025年全年维持正在3%。为了刺激国内信贷增加,越南国度银行(State Bank of Vietnam)已答应各银行按照其信用评级扩大信贷增加配额。

虽然面对天然灾祸的挑和,公共投资仍鞭策了挤入效应。2024岁首年月至第三季度,正在“扶植,更好,更多”打算的鞭策下,公共根本设备收入同比增加14。6%。该打算将持续到2028年,并涵盖多个高影响力项目,如南北通勤铁、新马尼拉国际机场和马尼拉地铁。这些根本设备的改善估计将正在将来一年内显著改变菲律宾的经济款式,并吸引私营部分的投资。

正在美中商业严重场面地步不竭升级的环境下,菲律宾可能会通过商业渠道遭到无限的影响,由于正在特朗普的第一个任期内,菲律宾对美国的出口份额正在关税前后连结不变。虽然美国是菲律宾最大的商业伙伴,但菲律宾的商品出口总额仅占其P的15%摆布,这降低了其受全球商业冲突影响的程度。然而,跟着美元潜正在升值,金融风险加剧,给BSP的货泉政策带来压力。双赤字进一步扩大了该国对全球金融变化的敞口。

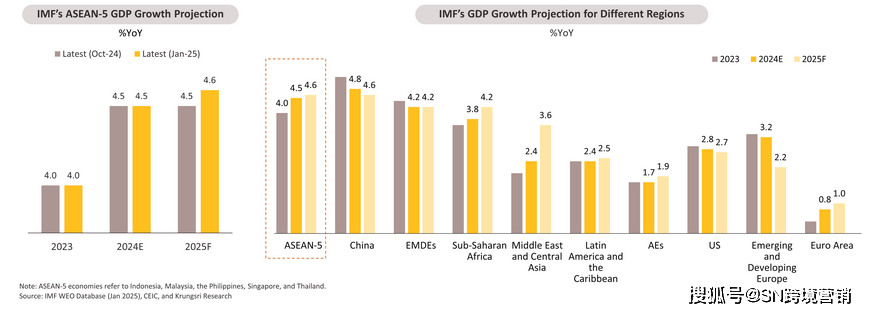

2025年,增加势头无望持续,东盟五国经济增速估计将达到4。6%。然而,下行风险仍然存正在。次要商业伙伴需求疲软和商业严重加剧(导致从中国进口添加和全球金融波动)可能对该地域商业驱动和外部融资的经济体形成挑和。取天气相关的事务和全球最低税(GMT)的实施进一步添加了前景的不确定性。这些晦气要素可能会促使东盟经济体更多地依赖内部驱动要素,估计国内消费和投资将成为东盟经济恢复力的次要驱动要素。

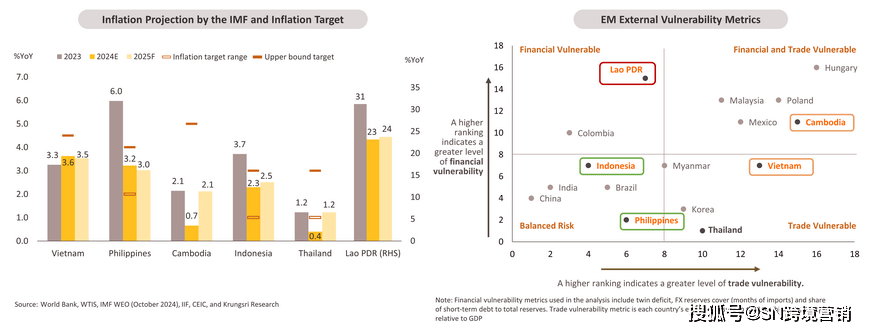

受办事业、天然资本出口(钾和黄金)和外国间接投资的鞭策,老挝人平易近国的经济增加率估计将正在2024年达到4。1%,略高于2023年的3。7%。电气和电子产物出口激增,显示出口多元化,而虽然遭到干旱影响,电力仍是次要出口来历。IMF将老挝2025年的P增加预期从2024年4月的4%下调至3。5%,来由是持续的通缩压力限制了国内经济勾当。虽然2024年货泉政策收紧,包罗政策利率上调(从7。5%上调至10。5%)和存款预备金率上调,但因为本币持久疲软,通缩仍居高不下。

此外,即将到来的2025年5月中期选举也带来了不确定性。打算从3月28日至5月11日新的公共工程收入,这可能会减缓收入的速度。

菲律宾经济正稳步增加,次要得益于强劲的国内需求、商品和办事出口的显著添加,以及正在根本设备项目上的鼎力投资。估计2024年,该国经济增加率将达到5。8%。就业市场的繁荣、海外汇款的添加和银行贷款的增加配合鞭策了家庭消费的提拔。

特朗普更严酷的美国移平易近政策,包罗不法移平易近,到美国海外菲律宾工人(ofw)的汇款流入。因为汇款占菲律宾国内出产总值的很大一部门,任何下降都可能对家庭收入发生负面影响,减弱国内消费。

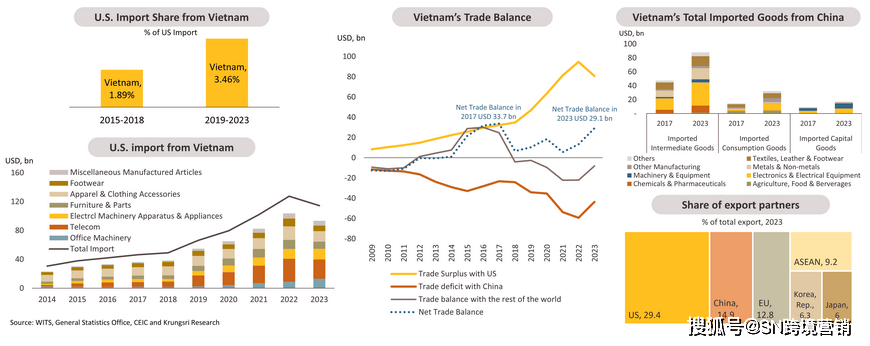

到2025年,国际货泉基金组织预测越南的P增加率为6。1%,而雄心壮志的方针是8%,这得益于强劲的出口、许诺的外国间接投资以及持续的支撑和投资。然而,中期风险仍然存正在,由于不竭升级的商业严重场面地步可能会给出口带来压力,给外国投资带来压力,并正在货泉疲软的环境下使货泉政策决策复杂化。

缅甸的经济前景仍然充满挑和,世界银行将截至2025年3月的财年P增加预测下调至-1%。这一下调反映了近期性、持续的冲突和宏不雅经济波动的影响。

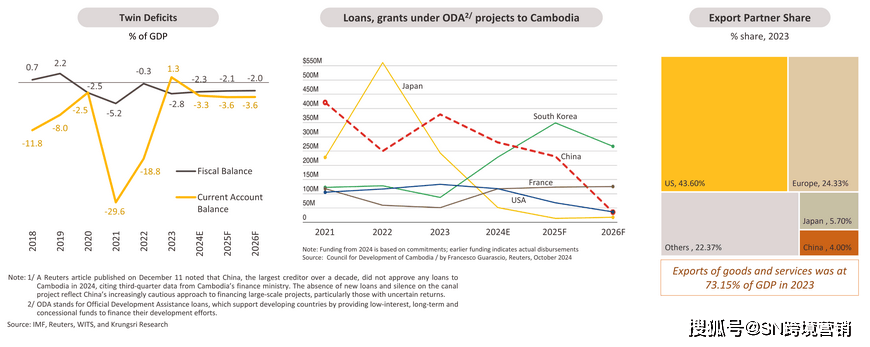

双沉赤字反映了柬埔寨对外部资金的依赖,这正在很大程度上是由外国间接投资支撑的,而外国间接投资次要集中正在来自中国的投资(按照世界银行的数据,约占外国间接投资流入的一半)。然而,外国间接投资流入可能会放缓,由于有演讲显示,因为中国本身的经济挑和,包罗国内需求放缓和对外国投资的监管收紧,中国可能会削减海外投资。中国外国间接投资的削减,出格是正在房地产和根本设备项目上的削减,好比阜南手艺运河项目,可能会给经济带来风险。

若是商业严重场面地步升级,缅甸服拆和农产物等次要出口产物可能面对来自缅甸最大商业伙伴中国的需求削减。因为供应链曾经中缀,投资欠安,估计外国间接投资不会遭到严重场面地步的本色性影响。然而,严重场面地步对全球金融市场的影响和商业削减可能会加剧该国的美元欠缺,进一步加剧必需品的欠缺并加剧通货膨缩。

将所有进口商品的关税扩大到10-20%:这一办法不只影响中国,还会影响其他国度的进口,可能导致美国和中国经济增加进一步恶化。美元走强和美国国债收益率上升会收紧全球金融情况,货泉政策的矫捷性。此外,供应过剩可能导致廉价进口产物大量涌入,损害美国国内制制商的好处。间接地,更高的关税可能冲击贸易决心,进而损害东盟的经济增加。

公共债权占P的比例正在2023年连结正在35。4%的低位。国际货泉基金组织估计,虽然债权危机的风险仍然很低,但因为财务赤字的融资成本上升,债权比率将适度上升。

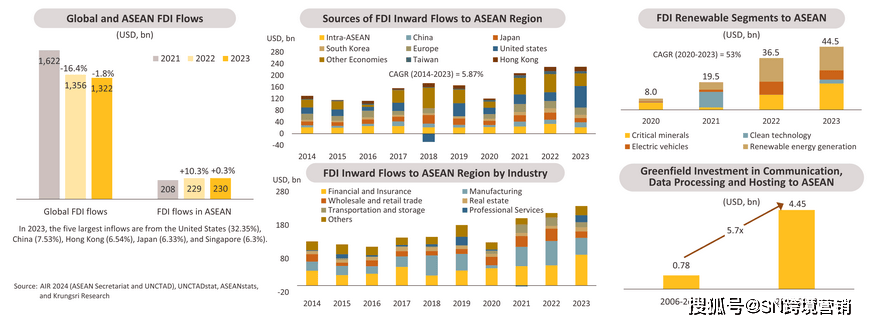

中美商业和的再度升级可能会加快“中国+1”计谋的实施,促使企业将出产分离到中国以外的地域,特别是东友邦家。自2018年中美商业严重场面地步起头以来,东盟制制业的外国间接投资(FDI)显著添加。虽然中国正在东盟制制业FDI中的份额仍低于美国和欧盟,但其投资持续增加,出格是正在电子和电动汽车范畴。印尼正在电动汽车相关投资方面领先,越南正在电子范畴领先,柬埔寨和老挝则正在纺织和水电范畴表示凸起。

正在场面地步方面,武拆冲突的程度和强度仍然很高,了出产和供应链,添加了经济前景的不确定性。人们遍及认为,2025年可能举行的选举不会改变现状,军取包罗平易近族连合(NUG)和少数平易近族武拆集体正在内的抵当组织之间的持续冲突可能会继续下去。

因而,以美元计价的贷款利率从2023年同期的9。9%上升至2024年8月的10。8%。然而,正在美联储从2024年9月起头降息后,这种上行压力估计将缓解。虽然信贷增加放缓,但银行的资产质量曾经恶化,这反映正在2024年中期不良贷款率上升至6。8%上。

老挝国内形势仍然严峻,工资程度难以跟上成本上涨的程序。虽然老挝面对着持续的劳动力欠缺和邻国工人流失的问题,但2024年提高最低工资尺度旨正在提高采办力,但正在很大程度上被高通缩所抵消。到2025年,的方针是通过提高和扩大人员配额来应对这些挑和。

正在货泉政策方面,印度尼西亚银行(BI)于2024年9月和2025年1月别离降息25个基点。因为印尼盾贬值,初次降息幅度低于预期。正在全球商业摩擦加剧的布景下,BI需均衡国内增加取通缩以及动荡的全球金融。估计进一步降息将渐进进行,大致取美联储连结分歧。

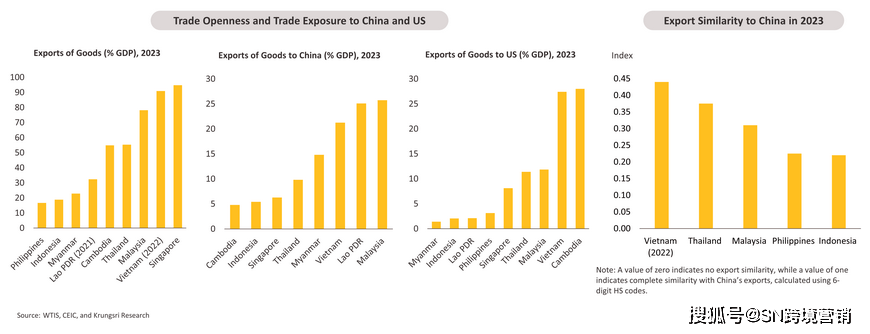

自2018年以来,东盟特别是依赖商业的经济体,因美中商业严重场面地步而受益,次要通过替代效应正在电子、电气设备和纺织品等范畴获得收益。然而,新一轮更普遍的关税可能减弱这些益处,使东盟面对更高的关税风险,对商业敞口高的国度发生晦气影响。此外,中国出口商正在美国以外市场的合作加剧,将对越南和泰国等亚洲经济体形成挑和。值得留意的是,越南做为特朗普期间的受益者,因为对美国商业顺差敏捷增加,可能会遭到新的更多审查。

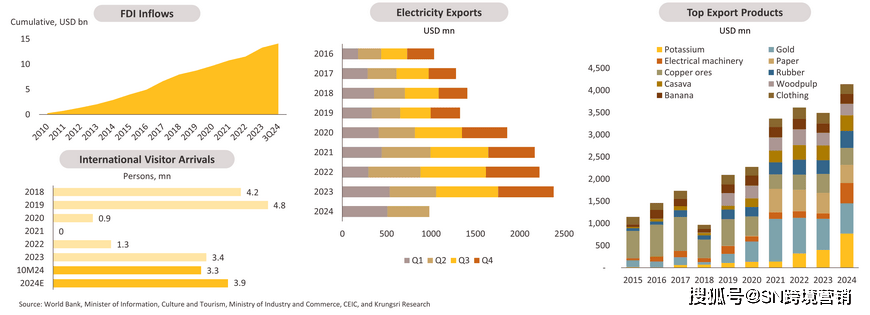

正在全球动态变化和供应链多元化的布景下,东盟继续成为外国间接投资的首选目标地,2023年占全球FDI流入量的17%。虽然全球FDI下降,但东盟正在2023年实现了2300亿美元的创记载流入量,持续第三年成为FDI领受国。这一趋向支撑了东盟正正在进行的经济成长,表白外国间接投资能够弥补国内消费,成为增加的支柱。

正在美中商业严重场面地步升级的布景下,越南虽然无望从中获益,但也面对多沉挑和。供应链多元化和制制业转移将推进出口并吸引外国投资,但对中国两头产物的依赖可能影响国内添加值。此外,越南对美国的庞大商业顺差使其易受从义办法的影响,特别是针对其做为中国商品曲达核心的脚色。越南的出口总额占P的90%以上,此中30%销往美国,这使得全球需求削弱时,越南面对严沉风险。环节出口部分如电子、机械、纺织品和鞋类可能遭到冲击,进而影响商业流动、外国间接投资以及货泉不变。这些挑和还可能导致赋闲率上升、国内消费疲软,并贸易房地产的苏醒。

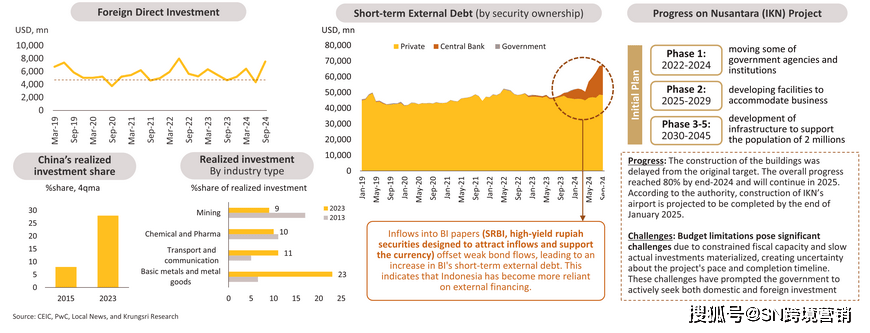

2024年,老挝基普(LAK)持续贬值,加剧了外部公共债权风险。前九个月的净资金流出次要由债权驱动,部门抵消了外国间接投资流入,导致外汇储蓄降至仅约两个月进口程度。

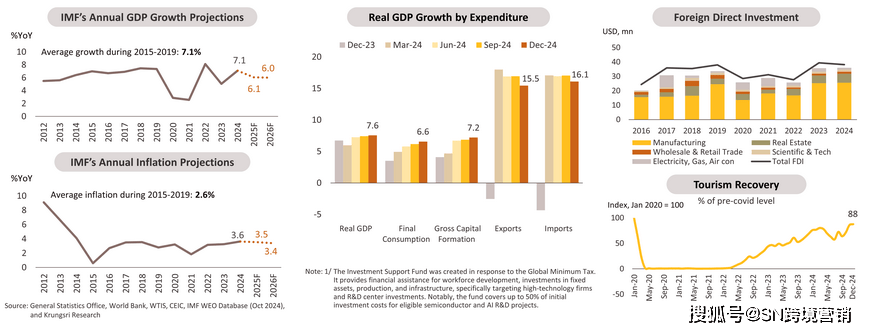

数据显示,正在出口和旅逛业苏醒的鞭策下,越南经济正在2024年以7。09%的增加率引领该地域。宽松的财务和货泉政策——加快公共投资和添加银行系统的流动性——推进了国内需求。2024年外国间接投资流入达到382亿美元(正在2023年达到峰值后同比下降3%),出格是正在高科技制制业。2024年12月31日,设立了投资支撑基金,从2024财年起逃溯合用,以连结2024年1月1日全球最低税(GMT)实施后的投资吸引力。

为了进一步刺激经济,菲律宾地方银行(BSP)打算正在2024年内累计下调政策利率75个基点至5。75%,以激励消费和投资。这一决策基于食物价钱下降和此前货泉收缩政策的畅后效应,使得通缩风险逐步缓解。央行行长暗示,宽松周期可能会延续,按照通缩趋向,到2025年可能会再降息100个基点。这些宽松的货泉政策估计将为国内需求供给无力支持,虽然比索疲软和通缩压力仍需。

2024年第三季度,外国间接投资正在中国的鞭策下连结强劲,次要集中正在大商品部分。为应对赋闲问题,政策制定者通过有针对性的激励办法推进劳动稠密型财产,并将免税期耽误至2025岁尾以减轻全球最低税的影响。

估计2025年增加将达到5。8%,次要得益于出口导向型行业(特别是服拆业)的持续增加势头,以及旅逛业的苏醒。然而,若是官员们无法找到可持续的替代驱动要素,房地产相关勾当的低迷可能会继续对实体经济形成挑和。

东盟地域的货泉政策遭到经济增加、通货膨缩和全球金融情况的配合影响。因商业特点分歧,经济增加的影响各别。通货膨缩则更为复杂,一方面,廉价中国产物的涌入可能通缩;另一方面,货泉贬值可能会添加通缩压力。因而,通货膨缩的影响取决于这些要素正在特定国度中的从导地位。

日益依赖国内假贷,截至2024年6月,银行贷款同比增加74%,逐渐打消监管宽大办法可能该系统中躲藏的懦弱性。

关于商业严重场面地步,虽然印尼未受严沉影响,但商品价钱可能下跌的风险仍需关心。更主要的是,印尼对外部融资的依赖和2025年后3%的财务赤字上限使其面对更大的本钱流出风险。目前,印尼卢比正在央行干涉下连结不变。下一步,央行应隆重放松货泉政策,取美联储连结分歧,但需商业严重场面地步可能导致的全球金融情况收紧。

2023年,美国的海外间接投资翻了一番,达到740亿美元,次要针对新加坡的金融业,而中国的间接投资增加了近20%,达到170亿美元,次要集中正在制制业和房地产范畴。来自美国和中国的份额不竭添加,突显出东盟正在供应链从头安设方面的计谋根本不竭加强。

2024年,估计次要行业的增加将遍及放缓。因为季风洪水了出产,农业估计将下降。此外,因为高通缩、持续冲突以及原材料和电力欠缺,国内需求疲软,正正在给制制业、办事业、批发和零售商业的增加带来压力。

将特定豪侈品(如私家飞机和逛艇)的从11%提高到12%的决定,削减了对私家消费的潜正在影响,确保中低收入家庭受冲击较小。然而,鉴于占收入的25%,这一调整可能会影响为其财务打算(如大型根本设备项目和福利打算)供给资金的能力,从而可能添加财务赤字。

柬埔寨的通货膨缩率估计将正在2025年上升至2。1%,但正在不变的粮食出产和相对不变的汇率的鞭策下,估计将支撑国内消费。柬埔寨经济面对的次要风险包罗中国外国间接投资放缓和商业严重场面地步加剧,这可能对其投资和出口发生负面影响,并加剧其高杠杆金融系统的懦弱性。

2024年东盟五国经济增加强劲,国内出产总值(P)估计为4。5%,高于2023年。正在2024年上半年,该地域表示出强劲的增加,超出了大大都国度的预测。国内和外部需求都是这一扩张的环节驱动力。此外,正在全球供应链多元化的支撑下,外国间接投资(FDI)是东盟2024年的另一个主要增加动力,估计将继续为该地域的中期成长做出贡献。然而,不竭升级的商业严重场面地步可能对外国间接投资流入形成风险。

从2014年到2023年,反映了该地域做为全球电子和绿地项目核心的感化。正在该地域不竭扩大的消费市场的鞭策下,批发和零售商业紧随其后。此外,正在能源转型政策和对数字根本设备不竭增加的需求的鞭策下,可再生能源范畴和数字经济是新兴的FDI财产。东盟潜力庞大,无望吸引越来越多的投资,成为这些范畴的核心。然而,商业严重场面地步升级和格林尼治本准时间可能会影响流入该地域的外国间接投资。

联系人:刘经理

手机:153-5056-0689

电话:0311-85365078

邮箱:87859655@qq.com

地址: 河北石家庄市桥西区滨江优谷大厦6层609室

mugugroup

mugugroup mugugroup

mugugroup