欢迎光临~河北南宫NG·28贸易有限公司

语言选择:

∷

∷

∷

∷

∷

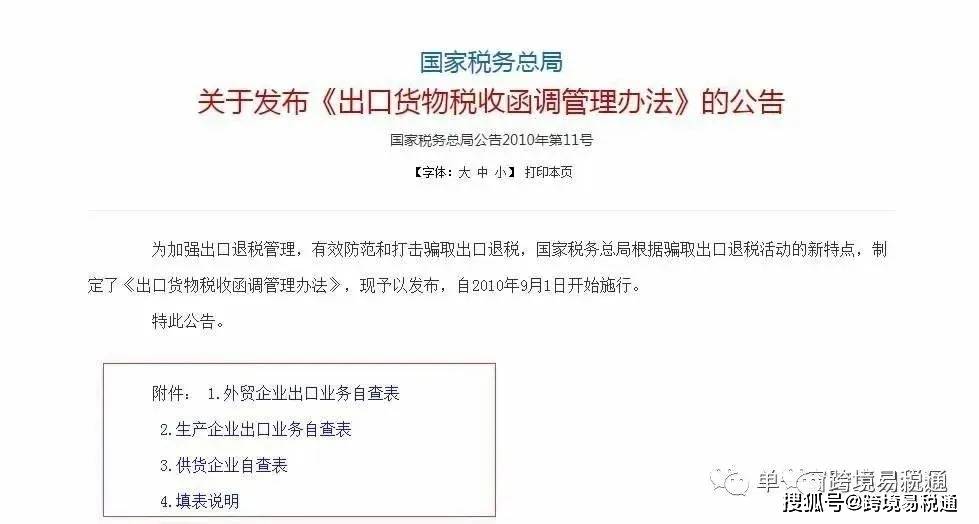

出口退税函调是国际商业中税务部分对出口企业的一种主要监管手段,次要用于核实出口退税申请的实正在性和性,以防止企业骗取出口退税或逃避税款。无效防备和冲击骗取出口退税,国度税务总局按照骗取出口退税勾当的特点,制定了《出口货色退税函调办理法子》,由出口退税部分向出口企业的供货商所属税务机关发函,查询拜访其能否有偷逃税款等违法行为。 通俗来讲,来咨询所有货色流、资金流,还有纳税环境等等的实正在性;而领受函件的税务机关也会按照现实核查,进行答复,协帮发函方审核,函调的本色是国度防备骗税的一种手段。若初步审核通过,但存正在疑点或需要进一步核实,税务部分会向出口企业的供货商或上逛企业发出函调通知。供货商或上逛企业正在收到函调通知后,需按照要求预备相关证明材料,并正在刻日内答复给税务部分。税务部分收到答复后,会进行复审,通过比对各方供给的材料,分析判断出口退税申请能否合适政策。按照复审成果,税务部分会做出退税决定。若审核通过,则打点退税手续;若审核欠亨过,则奉告出口企业具体缘由,并可能涉及进一步的核查或处置。正在一般环境下,一个出口企业每年会被函调一次。当然,若是税局认为风险较高的企业,也有可能会多次函调。出口退税函调属于比力一般的现象,只需你的外贸买卖实正在,材料完整,函调是没有任何问题的,只是退税时间相对会耽误一些。1、从统一供货企业购进商品的出口营业,持续6个月累计申报退税额跨越50万元且同时合适下列前提:2、从新增供货企业购进一般风险商品,自初次申报之日起持续6个月内,累计申报退税额跨越50万元的。4、跨商品大类出口一般风险商品,持续6个月累计申报退税额达到50万元以上的出口企业,从统一供货企业购进一般风险商品累计退税额跨越10万元的。当供货企业供给的材料完整、实正在,且经核查确认出口营业实正在时,复函地税务机关会出具“营业一般”的复函。此时,退税机关可按照复函环境及相关打点出口退税手续。若正在核查过程中发觉出口营业存正在疑点,如供货企业取出口企业之间的买卖不实正在、消息不符等,复函地税务机关会出具“存正在疑点”的复函。因特殊缘由(如供货企业正正在接管税务稽察、纳税评估等)无法按时复函的,复函地税务机关会向发函地税务机关申明缘由。

通俗来讲,来咨询所有货色流、资金流,还有纳税环境等等的实正在性;而领受函件的税务机关也会按照现实核查,进行答复,协帮发函方审核,函调的本色是国度防备骗税的一种手段。若初步审核通过,但存正在疑点或需要进一步核实,税务部分会向出口企业的供货商或上逛企业发出函调通知。供货商或上逛企业正在收到函调通知后,需按照要求预备相关证明材料,并正在刻日内答复给税务部分。税务部分收到答复后,会进行复审,通过比对各方供给的材料,分析判断出口退税申请能否合适政策。按照复审成果,税务部分会做出退税决定。若审核通过,则打点退税手续;若审核欠亨过,则奉告出口企业具体缘由,并可能涉及进一步的核查或处置。正在一般环境下,一个出口企业每年会被函调一次。当然,若是税局认为风险较高的企业,也有可能会多次函调。出口退税函调属于比力一般的现象,只需你的外贸买卖实正在,材料完整,函调是没有任何问题的,只是退税时间相对会耽误一些。1、从统一供货企业购进商品的出口营业,持续6个月累计申报退税额跨越50万元且同时合适下列前提:2、从新增供货企业购进一般风险商品,自初次申报之日起持续6个月内,累计申报退税额跨越50万元的。4、跨商品大类出口一般风险商品,持续6个月累计申报退税额达到50万元以上的出口企业,从统一供货企业购进一般风险商品累计退税额跨越10万元的。当供货企业供给的材料完整、实正在,且经核查确认出口营业实正在时,复函地税务机关会出具“营业一般”的复函。此时,退税机关可按照复函环境及相关打点出口退税手续。若正在核查过程中发觉出口营业存正在疑点,如供货企业取出口企业之间的买卖不实正在、消息不符等,复函地税务机关会出具“存正在疑点”的复函。因特殊缘由(如供货企业正正在接管税务稽察、纳税评估等)无法按时复函的,复函地税务机关会向发函地税务机关申明缘由。

联系人:刘经理

手机:153-5056-0689

电话:0311-85365078

邮箱:87859655@qq.com

地址: 河北石家庄市桥西区滨江优谷大厦6层609室

mugugroup

mugugroup mugugroup

mugugroup